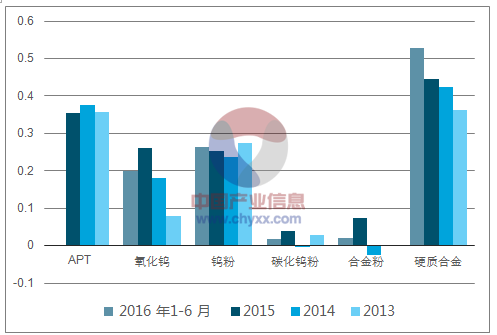

數(shù)據(jù)顯示��,今年上半年受益于低價的鈷庫存�,公司電池材料業(yè)務利潤同比大幅增長,但目前已經(jīng)消耗殆盡���。今年鈷價漲幅較大��,下半年該業(yè)務盈利水平有所下滑���,但我們認為鎢產(chǎn)品價格下滑是短期現(xiàn)象,預計第四季度鎢產(chǎn)品業(yè)務盈利水平仍將保持穩(wěn)定�。

該公司作為甘青地區(qū)水泥龍頭,盡管年初以來受基建項目開工停滯影響,但區(qū)域價格表現(xiàn)相對堅挺�����。近期區(qū)域內(nèi)大規(guī)模項目集中開工��,基建投資持續(xù)發(fā)力��,又有通渭至定西����、隴西至漳縣等多條高速公路項目開工,投資合計約500億元��,預計后續(xù)區(qū)域內(nèi)基建將成為水泥需求的重要支撐��,因此給予“買入”評級�����?����!獓抛C券(13.630,

0.02, 0.15%)

由于9月MDI價格上漲幅度較大�����,同時公司今年獲得政府7.71億元補助,金額較大����,我們上調(diào)盈利預測���,預計2017-2019年EPS分別為3.74元��、3.81元�����、4.56元����,綜合考慮公司的成長性和盈利能力��,給予2017年15倍的估值水平���,目標價56.10元��。

英文版

英文版